Centralna banka Crne Gore je objavila 20. maja, u jednom od redovnih mjesečnih izvještaja i Statistiku monetarnih finansijskih institucija.

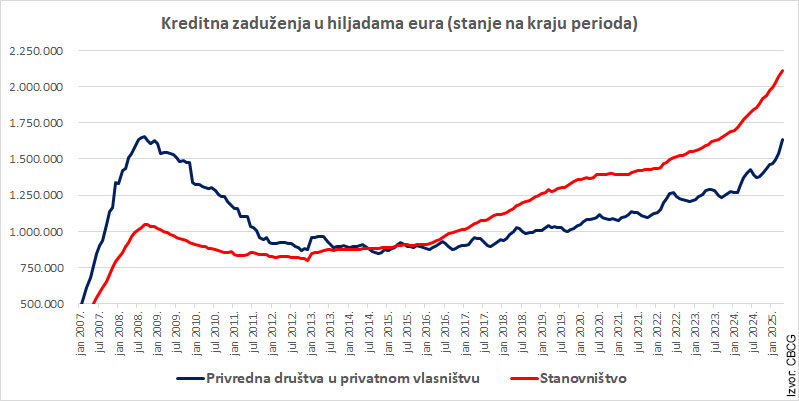

Dokument, u dijelu u kojem je prikazana sektorska struktura kredita, pokazuje drastičan rast nivoa zaduženja stanovništva, ali i gotovo identičan rast nivoa zaduženja privrednih društava u privatnom vlasništvu.Ono što je posebno interesantno je da su najveća zaduženja i stanovništva i privrednih društva u privatnom vlasništvu registrovani u proteklih godinu i po, dakle, otkad Vlada sprovodi Program Evrope sad 2.

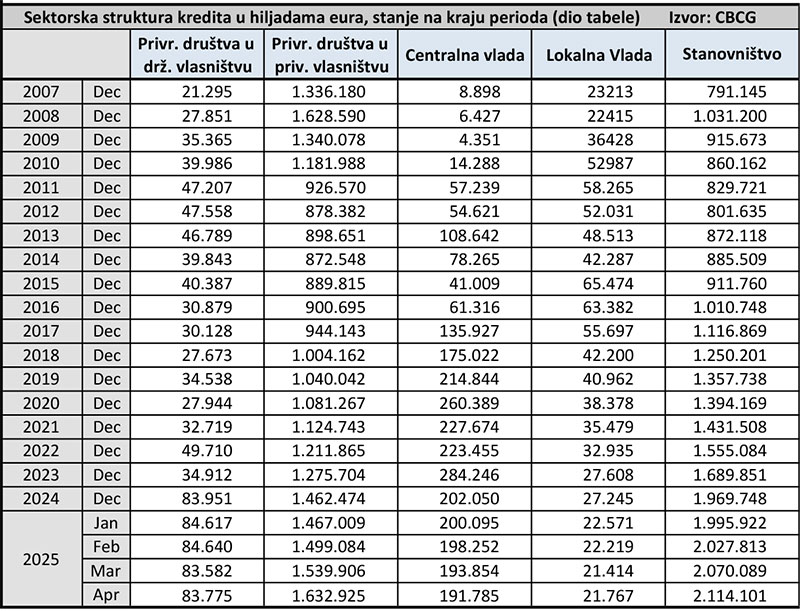

Centralna banka Crne Gore izrađuje sektorsku strukturu kredita od 1. januara 2007. Prema tim podacima godišnji nivo zaduženja stanovništva rastao je u većini godina od obnove nezavisnosti – najviše na samom početku, premda ima razdoblja, kao npr. od sredine 2008. do kraja 2012, u kojima je godišnji nivo zaduženja padao. Razloge treba tražiti i u visokom zaduženju u prethodnom referentnom razdoblju, ali i u činjenici da su to godine globalne finansijske krize pokrenute problematičnim stambenim hipotekama u SAD, a zatim rapidnim padom vrijednosti nekretnina i bankrotom investicione banke Lehman Brothers septembra 2008.

U razdoblju nakon toga kreditno zaduženje stanovništva raslo je, a privrednih društava u privatnom vlasništvu osciliralo, ali je i u jednom i u drugom slučaju postojao ukupni trend rasta koji je iznosio 2-4% na godišnjem nivou. U periodu od 2016. do 2019. taj rast je utrostručen, ali se zatim vratio na uobičajeni prehodni nivo – sve računato po podacima od 31. decembra. Od 2022. imamo dvostruko ubrzanje – rast od 8,6% godišnje u godinama 2022. i 2023. kada je riječ o kreditnim zaduženjima građana, a onda više nego dvostruko ubrzanje 2024. – 17,99%, U prva četiri mjeseca 2025. rast kreditnog zaduženja je već na 5,74% rasta u odnosu na rekordnu 2024: Građani Crne Gore su 30. aprila 2024.dugovali bankama 1,77 milijardi eura, a godinu kasnije, aprila 2025. taj dug iznosi 2,11 milijardi.

Istovremeno su, u razdoblju avgust 2020. – maj 2025. zaduženja centralne vlasti smanjena za četvrtinu, a lokalne za polovinu.

Na eventualno pitanje da li su iznijeti podaci takve prirode da se mogu porediti budući da je od 2018. godine na snazi nova ESA 2010. metodologija sektorske klasifikacije kredita – tumačenje je u odgovoru Standardu dala sama Centralna banka. Odgovoreno nam je da je tom prilikom izvršena je i revizija prethodne serije podataka za kredite i depozite. „Dakle, podaci u tabeli Sektorska struktura kredita, od 2007. do poslednje objavljenih podataka su direktno uporedivi“, navodi se u odgovoru.

Valja na kraju razmotriti i kamate po kojima se građani i zadužuju. Da li je eventualno snižavanje kamatnih stopa po kojima se građani zadužuju učinilo kredite atraktivnijima i popularnijima?

U proteklih sedam godina nije bilo značajne razlike u prosječnim ponderisanim kamatnim stopama. Prema podacima CBCG dostavljenim Portalu Standard, prosječne ponderisane kamatne stope na kredite koje odobravaju banke iznose između 7 i 7,5% već šest godina.

Dakle, proteklih godina nije bilo značajnog snižavanja kamatnih stopa na zaduženja stanovništva kod banaka, te se povećanje stope zaduženosti i ukupne sume kreditnog zaduženja ne može tumačiti eventualnim povoljnijim kreditima. Toga nema. Kamate se kreću u istom okviru već 6-7 godina.

Preporučeno

Rapidno zaduženje građana Crne Gore, bilo da se zadužuju kao privatna lica bilo da to čine kao preduzetnici koji imaju neki porodični biznis, najočitiji je pokazatelj da građani nemaju dovoljno novca da zadovolje potrebe ili želje. Zarade, koliko god bile nominalno povećane, nijesu dovoljne za život kakav građani očekuju.

Video

Video