”Srećno svima koji slave” bio je jedini komentar Podgoričanke koja je svoj kredit za stan vezala za euribor i dva puta tokom ove godine bila očajna kada je primala platu i shvatila da joj je rata, umjesto dotadašnjih 230 eura skočila na više od 300 eura. Nemoćno je slijgala ramena ova samohrana majka koja je privilegiju da odgaja dijete iz sopstvenog stana debelo platila zaduženjem više od 50.000 eura kod jedne od crnogorskih banaka.

“A što ću. Nema mi povratka. Sad me je strah i da se vratim na fiksnu kamatnu stopu, jer će se stvari možda popraviti. Niko mi nije kriv, sama sam odlučila, mada mislim da bi iz banke neko mogao da me pozove i posavjetuje šta da radim. Makar da me upozori, da me ne strefi srčana kap kad primam platu ili saznam iz medija šta mi se sprema”, jada se sagovornica Standarda, mlada i samohrana Podgoričanka koja radi u državnoj instituciji.DRECUN: Euribor će se smiriti tokom 2024. godine

Ipak, ekonomski analitičar i bankarski ekspert Predrag Drecun šalje koliko-toliko pozitvne vijesti za ovu Podgoričanku i hiljade ostalih u Crnoj Gori koji su u sličnoj situaciji.

“Euribor će se smiriti tokom 2024. godine. Svi koji imaju kredit vezan za euribor su u veoma teškoj situaciji…Ako je stopa bila Euribor plus 5 posto fiksno, to je ukupno bilo 5 posto. Danas je to preko 8 posto, što znači skok kamata za oko 60 posto…Na primjer, ako je kredit 10000 eura na pet godina, i kamatna stopa 5 posto, plus Euribor, kamata za stopu eurobor 0 iznosi 41 euro, a za stopu euribor 3 posto, kamata iznosi 66 evra. Dakle, jasno je da se radi o ataku na dužnika”, kaže Drecun za portal Standard.

On poručuje da je jedina opcija borbe da se pređe na fiksnu kamatnu stopu, međutim poručuje da će dovesti do veće kamatne stope u fiksnom dijelu kredita.

MULEŠKOVIĆ: Jedino rješenje prelazak na fiksnu kamatnu stopu

I drugi sagovornik Standarda, ekonomski analitičar Mirza Mulešković objašnjava da su ovakva dešavanja očekivana.

“Veoma očekivana dešavanja nakon svih intervencija koje su se desila na finansijskim tržištima. Negdje je bilo za očekivati da će doći do ovakve situacije. Naravno korisnici ovakvih kredita su bili svjesni tog rizika, iako niko nije očekivao da će se desiti ovakva situacija i rat u Ukrajn kao i inflacija koji su u potpunosti poremetili kompletan sistem. Ono što može biti jedna opcija u ovim trenucima jeste dogovor sa bankama i prelazak na fiksne kamatne stope, koje daju dugoročnu predvidivost. U ovom trenutku to jeste jedino rješenje. Predviđanja su da bi do kraja ove godine trebalo da dođe do stabilizacije situacije, ali ipak rizik i dalje postoji”, poručuje Mulešković.

Očigledno je da nema lakog rješenja i izlaza iz ove situacije, osim rizika da se pređe na fiksnu kamatnu stopu gdje, kao što je pojasnio Drecun dolazite u situaciju da vam se poveća kamata u fiksnom dijelu kredita. Druga opcija je da se nadate da će inflacija biti stavljena pod kontrolu i da će se rat u Ukrajini brzo završiti.

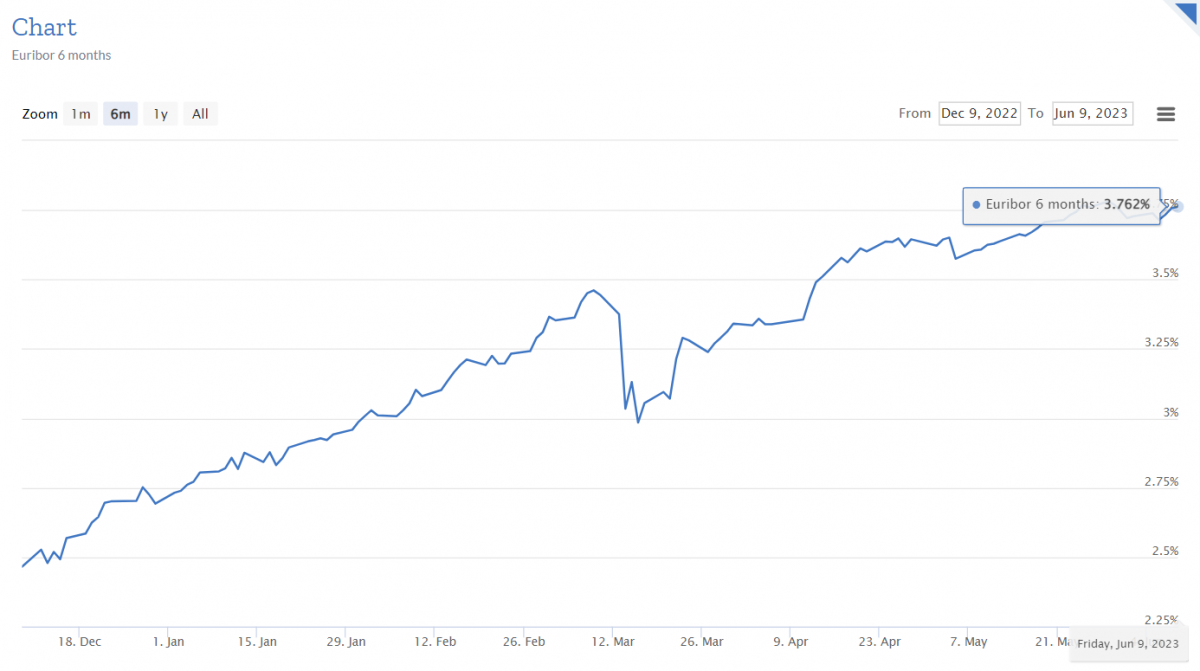

Šestomesečni euribor porastao više od jednog procenta, čeka se nova odluka ECB

Trenutna vrijednost 3M euribora je 3,469 odsto, što je skoro pola procenta više u odnosu na prethodni obračunski period 31. marta (3,038 odsto). Šestomjesečni euribor je na nivou od 3,762 odsto, što je rast veći od jednog procenta u odnosu na kraj prošle godine, kada su posljednji put obračunavane rate ovih kredita (2,693 odsto).

Ekonomisti i analitičari smatraju da će Evropska centralna banka (ECB) najvjerovatnije nastaviti da povećava ključne kamatne stope na svojim sastancima u junu i julu, što će uticati i na dodatno poskupljenje kredita, odnosno rast mjesečnih rata, jer će donijeti skok kamate po kojoj grupa evropskih banaka jedna drugoj pozajmljuju novac – euribora (Euro Interbank Offered Rate).

Konkretno, tromjesečni euribor je poslednjeg radnog dana prošle godine vredeo 2,132 odsto, na kraju marta 3,038 odsto, a 9. juna 3,469 odsto. U prevodu – ako vam kamata na kredit iznosi tri odsto plus 3M euribor, ona je sa 5,132 odsto u januaru skočila na 6,469 odsto sredinom juna.

Što se tiče šestomjesečnog euribora, čija se vrijednost za korisnike kredita obračunava dva puta godišnje – krajem juna i krajem decembra – ona je od 2,693 odsto na kraju 2022. godine stigla do 3,762 odsto početkom juna. Tako je kamata od tri odsto plus 6M euribor porasla sa 5,693 odsto na ukupno 6,762 procenta.

U prethodnih godinu i po dana mjesečne rate kredita su rasle od desetak, pa do više od 50 eura. Bankari podsjećaju da svaka računica zavisi od konkretnog zajma, a to znači od visine kredita, ukupne kamate i varijabilnog dijela, roka otplate, već otplaćenog dijela… Što je kredit u kasnijoj fazi manji je udio kamate u mjesečnoj rati, pa korisnici mogu očekivati i manje povećanje prilikom skoka euribora.

Šta je EURIBOR?

EURIBOR je jedna od mnogih skraćenica iz žargona ekonomista, koja vam ulazi na jedno uho, a izlazi na drugo, sve dok ne dođete u to doba života kada vam je za neku veću kupovinu potreban bankarski kredit.

Skraćenica EURIBOR u engleskom jeziku znači Euro Interbank Offered Rate. To je prosječna kamatna stopa po kojoj grupa izabranih evropskih banaka međusobno pozajmljuje novac.

EURIBOR nije jedini, s obzirom na ročnost ima ih više, najpoznatiji su npr. tromjesečni, šestomjesečni i dvanaestomjesečni. Objavljuje ih Thomson Reuters, a nadgleda Evropska bankarska federacija. Nova vrijednost EURIBOR-a se objavljuje svakog dana u 11 časova, prije podne. Vrijednost EURIBOR-a se, dakle, razvija na međubankarskom tržištu i pojedinačno banke ne mogu uticati na njega.

Šta on znači za uzimaoce kredita i štediše?

Kamatna stopa je, jednostavno rečeno, cijena koju plaćate za korišćenje novca. Ukoliko uzimate kredit u banci, Vi plaćate tu cijenu banci. Ukoliko oročite svoju štednju, banka plaća Vama.

U odnosu na dužinu razdoblja korišćenja novca razlikujemo kratkoročne i dugoročne ugovore. U kratkoročne ubrajamo one sa rokom do 12 mjeseci, a dugoročni su svi oni iznad 12 mjeseci.

Drugi kriterijum razlikovanja je varijabilnost kamatne stope: ugovor može biti izražen na nepromjenljivu (fiksno određen u ugovoru) ili varijabilnu kamatnu stopu.

Varijabilna kamatna stopa je izražena u obliku referentne kamatne stope (u našem primjeru je to EURIBOR) + doplata, na primjer: 6M Euribor + 2,5 (šestomjesečni EURIBOR, povećan za dva i po procenta). Doplata (u tom slučaju 2,5%) je u primjeru kredita plaćanje banci za njene usluge i ostaje nepromijenjena do kraja njenog isteka.

Koja od ove dvije mogućnosti, varijabilna ili fiksna kamatna stopa, bi bila za vas kao uzimaoca kredita na duži period povoljnija, ne možemo znati unaprijed jer ne znamo budućnost.

Obično je u početnom periodu, nakon potpisivanja ugovora, rata otplaćivanja manja ukoliko ste izabrali varijabilnu kamatnu stopu. Međutim, kasnije se može (nije obavezno) isto tako značajno povećati.

Kod fiksne kamatne stope rata ostaje jednaka sve vrijeme trajanja kredita, zato u periodu otplaćivanja ne može doći do neprijatnih iznenađenja.

Preporučeno

Video

Video